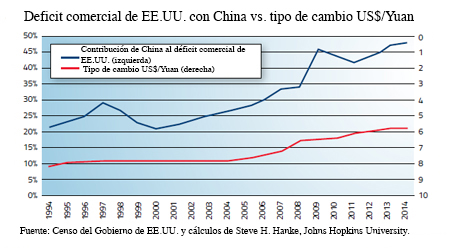

Steve H. Hanke señala que "En el caso de China, la relación entre la fortaleza del yuan y la contribución de China al déficit comercial de EE.UU. contradice la hipótesis mercantilista. De hecho, el yuan chino se ha apreciado en términos nominales en relación al dólar a lo largo de los últimos veinte años, y también ha aumentado la contribución de China al déficit comercial de EE.UU."

Steve H. Hanke es profesor de economía aplicada en la Universidad Johns Hopkins y Senior Fellow del Cato Institute.

El espectro de guerras de divisas surge como un ave fénix una vez más. Esta vez, muchos de los guerreros residen en Washington, DC. El dólar fuerte ha irritado a los guerreros de divisas (léase: mercantilistas) liderados por el Senador demócrata Chuck Schumer de Nueva York y Lindsey Graham, un Senador republicano de Carolina del Sur. Estos mercantilistas argumentan que las divisas extranjeras “baratas” le dan a los socios comerciales de EE.UU. una ventaja “injusta”, algo por lo que vale la pena combatir.

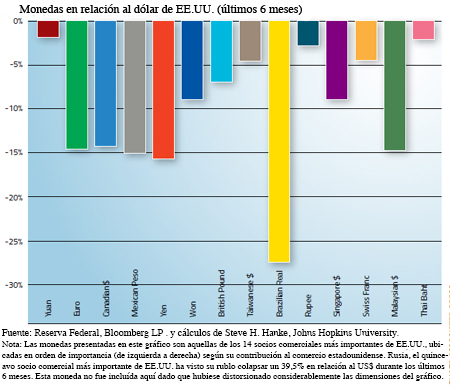

En casi la única cosa que los mercantilistas tienen la razón es en el hecho de que el dólar de EE.UU. se ha estado fortaleciendo. Como el gráfico adjunto lo muestra, las monedas de todos los principales socios comerciales de EE.UU. han perdido valor en relación al dólar a lo largo de los últimos seis meses. Esas pérdidas van desde 1,8% para el yuan chino hasta 21,6% para el real brasileño. Rusia, el quinceavo socio comercial más importante de EE.UU., ha visto el valor de su rublo caer 39,5% a lo largo de los últimos seis meses.

Así que los guerreros de divisas quieren hacer lo que siempre quieren hacer: ir a la guerra. El detonante particular es el Acuerdo Estratégico Transpacífico (TPP, por sus siglas en inglés), un acuerdo comercial entre países asiáticos y EE.UU. Con este acuerdo, que la administración de Obama está promoviendo, los guerreros de divisas han encontrado una oportunidad. Quieren insertar normas ejecutables en contra de la supuesta manipulación de divisas en el TPP.

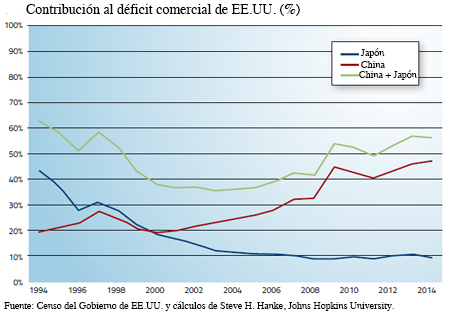

Toda esta tensión suena al disco rallado del mercantilismo, particularmente respecto de los socios comerciales asiáticos más importantes para EE.UU. en Asia: Japón y China. De hecho, estos dos países constituyen la gran porción del déficit comercial de EE.UU. a lo largo de los últimos 20 años (ver gráfico adjunto).

Desde principios de la década de 1970 hasta 1995, Japón era visto por los mercantilistas como un enemigo. Ellos afirmaban que las prácticas comerciales injustas de los japoneses causaban el déficit comercial de EE.UU., y que el déficit comercial bilateral de EE.UU. con Japón se podía reducir si el yen se apreciaba en relación al dólar —la “política del dólar débil”. Washington incluso trató de convencer a Tokyo de que un yen que se apreciaba cada vez más sería algo bueno para Japón. Desafortunadamente, los japoneses hicieron caso y el yen se fortaleció, pasando de 360 yenes por dólar en 1971 a 80 yenes por dólar en 1995.

En abril de 1995, el Secretario de la Tesorería Robert Rubin se dio cuenta (tarde) de que la gran apreciación del yen estaba causando que la economía japonesa se sumiese en un atolladero deflacionario. Como consecuencia de esto, EE.UU. dejó de presionar al gobierno japonés acerca del valor del yen y el Secretario Rubin empezó a evocar su ahora famoso mantra del dólar fuerte.

Pero mientras que este cambio de política fue bienvenido, ya era muy tarde. Incluso hoy, Japón continúa sufriendo del lío creado por la apreciación del yen.

Conforme la economía japonesa se estancó, su contribución al creciente déficit comercial de EE.UU. cayó, pasando de su pico en 1991 de 60% a 9,3% en la actualidad. Mientras que la contribución de Japón cayó, la de China surgió de poco más de 9% en 1990 a 47,2% hoy. Con estas tendencias, el yuan chino reemplazó al yen japonés como el chivo expiatorio de los mercantilistas.

Es interesante que la contribución combinada de los chinos y los japoneses al déficit comercial estadounidense de hecho ha caído de su pico en 1991 de más de 70% a 56,7%. Esto no ha detenido a los mercantilistas al momento de decir que el yuan chino está groseramente subvaluado, y que esto crea una competencia china injusta y un déficit comercial bilateral con EE.UU.

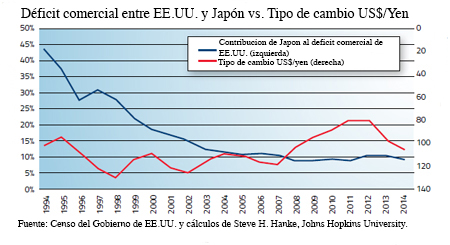

Esto provoca una pregunta obvia: ¿acaso un yen o yuan débil en relación al dólar (en términos nominales) explica la contribución de Japón y China al déficit comercial de EE.UU.? Después de todo, este argumento de tipo de cambio (léase: ventaja competitiva) es lo que los mercantilistas utilizan para librar su guerra. En el caso de Japón, cuya contribución al déficit comercial ha estado cayendo a lo largo de los últimos veinte años, hay una relación muy débil entre la fortaleza del yen y la contribución de Japón al déficit comercial (ver el gráfico adjunto). Seguramente no es algo que amerite una guerra. En el caso de China, la relación entre la fortaleza del yuan y la contribución de China al déficit comercial de EE.UU. contradice la hipótesis mercantilista (ver el gráfico adjunto). De hecho, el yuan chino se ha apreciado en términos nominales en relación al dólar a lo largo de los últimos veinte años, y también ha aumentado la contribución de China al déficit comercial de EE.UU.

Pero la evidencia no logra persuadir a los mercantilistas. Ellos todavía quieren unas severas provisiones contra la manipulación de divisas en el TPP. No se dan cuenta de que el término “manipulación de divisas” es difícil de definir y, por lo tanto, no es un concepto operacional que pueda ser utilizado para el análisis económico. Consecuentemente, las reglas de manipulación de divisas serían casi imposibles de implementar. El Tesoro de EE.UU. (UST, por sus siglas en inglés) ha reconocido este hecho en reportes al Congreso. De hecho, en 2007, el UST intentó de hacer que el Fondo Monetario Internacional (FMI) actúe como un policía de divisas y persiga a los manipuladores. Raghuram Rajan, que actualmente es el gobernador del banco central de la India y fue el economista titular del FMI en 2007, consideró este episodio como un “desastre absoluto”.

No están solos los políticos mercantilistas que no entienden que los tipos de cambios nominales no tienen mucho que ver con los déficits comerciales. Algunos economistas —más notablemente C. Fred Bergsten del Peterson Institute for International Economics y el gurú del enfoque en la oferta Arthur B. Laffer— no parecen entender las lecciones de economía detrás del déficit comercial de EE.UU., que ha estado con nosotros desde 1975. Esas lecciones de economía fueron completamente explicadas por uno de mis colaboradores recurrentes, el difunto Ronald I. McKinnon de la Universidad de Stanford. De hecho, él las explicó a profundidad en su último libro, El no querido estándar del dólar: Desde Bretton Woods hasta el auge de China (The Unloved Dollar Standard: From Bretton Woods to the Rise of China, 2013). En resumen, el déficit comercial de EE.UU. es el resultado de una deficiencia de ahorros en EE.UU., no de los tipos de cambio. Como resultado, el déficit comercial se puede reducir mediante alguna combinación de menor consumo por parte del gobierno, menor consumo por parte de privados y menor inversión doméstica por parte de privados. Esta verdad esencial no la conociera si solo escuchara la retórica que emana de Washington.

No comments:

Post a Comment