Miguel Collado di Franco hace un análisis de las últimas medidas que elevan la carga tributaria en la República Dominicana.

Miguel Collado Di Franco es economista titular del Centro Regional de Estrategias Económicas Sostenibles (República Dominicana).

Desde principios de septiembre pasado, las autoridades dominicanas han implantado, por la vía administrativa y la legislativa, una serie de medidas económicas relacionadas con el sistema tributario del país y con el costo de servicios públicos. Desde entonces, se vienen cobrando mayores tasas por derechos de usos, han sido incrementados impuestos, se han implementado impuestos de forma adelantada y han sido eliminadas determinadas exenciones y exoneraciones de impuestos. El proceso de implementación o aprobación de estas medidas ha sido llevado a efecto de manera progresiva en un lapso de poco más de 60 días.

Con relación a las disposiciones a las cuales hacemos referencia, consideramos necesario resaltar que las mismas tienen un carácter fiscalista y que se han implementado en ausencia de un conjunto coherente e integral de medidas fiscales. En otras palabras, ha estado ausente una reforma fiscal integral imprescindible para introducir normas en el manejo del gasto y del endeudamiento público; así como para el diseño de un sistema tributario menos distorsionador de las actividades económicas, menos oneroso para los ciudadanos y más fácil de administrar para las mismas autoridades.

En el presente artículo hacemos referencia a estas medidas; proponemos que los efectos de algunas de estas disposiciones deben verse bajo un análisis más riguroso de sus costos. Aunque algunos analistas y las mismas autoridades han minimizado el efecto de medidas como el cobro por parte de la Dirección General de Aduanas del 50% del Impuesto sobre Transferencia de Bienes Industrializados y Servicios (ITBIS) de determinadas materias primas y bienes de capital; o el cobro de impuestos selectivos a los combustibles empleados por generadores de electricidad, lo cierto es que estas medidas sí tienen impactos sobre el patrimonio de esas empresas.

Disposiciones que aumentan tasas, modifican la tributación y eliminan exenciones

A continuación, las principales medidas que han venido implementándose o aprobándose desde el 5 de septiembre del año en curso:

- Ajuste a las tarifas de los diferentes peajes del país, los cuales se encuentran bajo administración del Fideicomiso RD VIAL. El ajuste por inflación fue realizado sobre las tarifas prevalecientes desde el año 2002. Es de esperarse que continúen los incrementos en las tarifas en vista de que, por ejemplo, el aumento de la primera categoría vehicular mantiene un rezago con relación a la inflación acumulada desde 2002. En este sentido, el mismo comunicado de RD VIAL hace esta aclaración al indicar que la tarifa para la primera categoría debió haber sido superior a los RD$60.00 aplicados en la actualidad.

- Eliminación, por parte del Ministerio de Industria y Comercio, del otorgamiento de un monto específico de exoneraciones al gasoil empleado por los afiliados de los Gremios del Transporte Urbano, Interurbano, Turístico de pasajeros y de Carga” del país. Estas exoneraciones, no subsidios como erróneamente se les ha llamado, eran otorgadas por resoluciones que ampliaban el plazo original de tres meses del Decreto No. 183-11, que las creó en marzo del año 2011 y que establecía un monto de 3 millones de galones mensuales. Dicho monto fue incrementado de forma sucesiva hasta alcanzar 4,005,000 galones mensuales en este año.

- Disposición de la DGII de que todos los pagos de dividendos y de utilidades realizados por las empresas de zonas francas de exportación del país sean gravados, de forma definitiva, mediante una tasa de Impuesto Sobre la Renta de 10%. Esta tasa de impuesto fue establecida mediante la Ley 253-12, reintroduciendo el mecanismo de doble tributación para las empresas del país que había sido eliminado mediante el Código Tributario de 1992. Con respecto a las empresas de zonas francas de exportación, la Ley 253-12 condicionaba su aplicación a que cualquier país signatario del DR-CAFTA estableciera una medida similar, hecho verificado en El Salvador y en Honduras.

- Eliminación de la exención de impuestos selectivos al consumo de combustibles fósiles y derivados de petróleo a las empresas de generación de energía eléctrica para venta al Sistema Eléctrico Interconectado (SENI) o para autogeneración, incluyendo aquellas empresas acogidas a regímenes especiales o con contratos ratificados por el Congreso Nacional que prevean exenciones de estos impuestos. La eliminación de la exención a los ISC fue incluida en la Ley No. 253-12, y su aplicación requería un reglamento. El 14 de octubre pasado, por medio del Decreto No. 275-16, fue creado el reglamento que establece el mecanismo de reembolso de los ISC de combustible fósiles y derivados de petróleo cuya exención fue eliminada.

- Establecimiento del cobro del 50% del ITBIS en la Dirección General de Aduanas sobre las importaciones de las materias primas, las maquinarias y equipos acogidos al régimen PROINDUSTRIA. El Artículo 24 de la Ley No. 557-05 incluye un listado de partidas y sub-partidas arancelarias con las materias primas y los bienes de capital que están exentas del pago del ITBIS al momento de ser importadas. La medida de implementar el cobro de la mitad de la tasa de ITBIS correspondiente fue introducida en la Ley de Presupuesto General del Estado de 2017 promulgada por el Poder Ejecutivo el pasado día 2 de diciembre.

- Incremento del monto pagado por concepto de Impuesto de Circulación de Vehículos, conocido como “marbete”. El aumento en el impuesto se hizo atendiendo a que la ley que creó este impuesto, la No. 225-07, establece que el monto del mismo será ajustado cada año fiscal por la tasa de inflación. A partir del 3 de octubre pasado se inició el cobro del impuesto reflejando el primer ajuste por inflación aplicado desde la creación del gravamen en el año 2007.

- Aunque aparentemente dejada sin efecto, notas de medios de comunicación indican la intención de incrementar la tasa de servicios que la Dirección General de Aduanas aplica al manejo de las importaciones vía empresas de courier cuyo valor es inferior a US$200.00.

Con respecto a la cancelación de las exoneraciones de impuestos de combustibles a transportistas, la medida tiene la intención de eliminar distorsiones que podían haberse estado creando en el mercado nacional de combustibles; en tal sentido, su aplicación es muy atinada. Sin embargo, la disposición no deja de tener como propósito aumentar ingresos fiscales.

En cuanto a las medidas que adelantan el pago de impuestos, como son la del cobro de los ISC a combustibles de generadores y del 50% de ITBIS, se argumenta que el monto último de recaudaciones por concepto de las mismas no será mayor. Sin embargo, en este sentido es preciso esperar a que entre en operación el mecanismo de devolución de los ISC a combustibles, y observar la forma como operen los mecanismos de devolución de ITBIS para exportadores y para quienes vendan bienes exentos.

Es importante señalar la no neutralidad de estas dos últimas medidas sobre los costos de las empresas sobre las cuales recae su aplicación. A este efecto nos referimos en la siguiente sección.

Los adelantos de impuestos representan costos y afectan la competitividad

Toda decisión económica implica un costo, y ese costo refleja “oportunidades sacrificadas” por los agentes económicos. El sacrificio está relacionado con los usos alternativos que tienen los recursos; cuando los recursos son empleados de una forma particular, las formas alternativas de uso cesan en ese momento reflejando oportunidades perdidas para el dueño del recurso. Es decir, toda decisión económica implica un sacrificio, que es lo que se conoce como costo de oportunidad.

Para los generadores de electricidad que deben adelantar el impuesto selectivo, o para los productores que deben pagar el 50% de ITBIS al momento de la importación, destinar recursos para el pago de esos impuestos, aún sean recuperados posteriormente, representa un costo de oportunidad.

En el caso de los generadores, el reembolso se haría en la medida en que vayan consumiendo el combustible en la generación de electricidad. De acuerdo al reglamento creado mediante el Decreto No. 275-16, el reembolso podrá hacerse semanalmente de acuerdo a la generación del periodo. En términos prácticos esto supone mantener un stock de combustible por el cual fue pagado más del 50% de su valor total en impuestos, y recibir reembolsos semanales hasta consumir la totalidad del combustible por el cual se pagó el impuesto. En términos concretos, el aviso semanal publicado el 3 de diciembre de 2016 por el Ministerio de Industria y Comercio indicaba que los impuestos selectivos representaban el 50,4% del precio del fuel oil, y el 55,9% del precio del gasoil usado para generación.

Con relación a las empresas que tendrán que pagar el 50% de ITBIS al importar materias primas y bienes de capital, existirán dos procedimientos:

- En el caso de quienes vendan productos locales no exentos del pago del ITBIS, estarán adelantando la mitad del impuesto hasta la venta de final del bien;

- En el caso de los productos exportados, y de bienes que se encuentran exentos del pago del ITBIS, el mecanismo a aplicarse consistiría en créditos y rembolsos de impuestos.

El pago del ISC y del ITBIS en aduanas representan un nuevo costo para el productor que no existía antes. Existirá un costo explícito que dependerá de la forma como sea financiado el monto adelantado, y del tiempo en que tarde el gobierno en otorgar el crédito fiscal o el reembolso. Es decir, habrá empresas tendrán que financiar los adelantos de los impuestos.

En adición, existirá un costo implícito por el costo de oportunidad de los recursos destinados al pago de los impuestos que dependerá de las oportunidades perdidas que cada emprendedor tenga que asumir. En este caso nos referimos, por ejemplo, a cualquier producción que sea desplazada por la necesidad de canalizar recursos financieros para el pago del ITBIS.

En sentido general, mientras mayor sea el tiempo para la devolución de impuestos adelantados, mayor será el costo asumido por las empresas y, en consecuencia, menos posibilidades de producir más bienes y de contratar más factores de producción, como es el caso de más empleo.

Por lo tanto, establecer el pago del 50% del ITBIS en Aduanas afecta la competitividad de las empresas locales. El Foro Económico Mundial proporciona una definición muy útil de competitividad. El índice de competitividad define este concepto como “el conjunto de instituciones, políticas públicas y factores que determinan el nivel de productividad de un país”. La productividad de los procesos locales de producción se ve afectada cuando se producen variaciones en las reglas impositivas sin medidas paralelas que compensen los costos que adicionan. En el margen, muchas empresas podrán estar afectadas sensiblemente, ya que se adiciona un costo anteriormente no incluido en sus costos relevantes de producción.

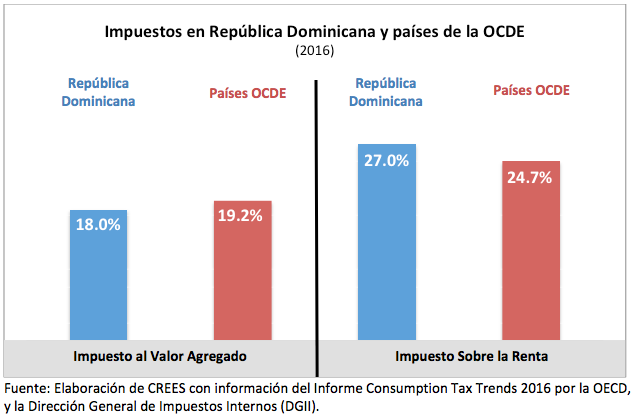

Es pertinente recordar que en República Dominicana, los dos principales impuestos, el ITBIS y el impuesto sobre la renta (ISR), son comparables al promedio que prevalece en las economías de mayores ingresos del mundo agrupadas en la Organización para la Cooperación y el Desarrollo Económico (OCDE). La tasa máxima del ITBIS es 18%, solo inferior en un punto porcentual a la tasa del IVA promedio de los países de la OCDE que es 19.2%. El ISR que pagan las empresas establecidas en el país es 27%, mientras que el promedio de los países OCDE es 24,7%. La gráfica No. 1 muestra la comparación.

Gráfica No. 1

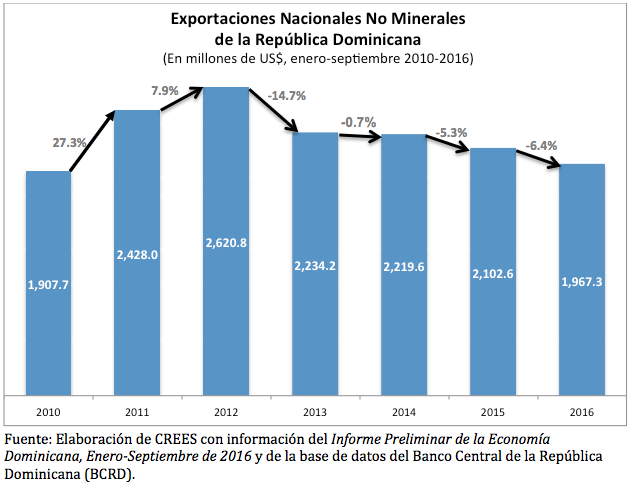

Estos impuestos hacen más costoso producir en República Dominicana, sobre todo cuando se unen a los costos y la calidad de la electricidad, a los precios de los combustibles, a las tarifas de transporte de carga, a los altos costos laborales no salariales, entre otros. Añadir más costos a los procesos productivos no contribuye a la creación de un adecuado clima de negocios ni a la necesidad de crecer la producción local por vía de la oferta de bienes en el exterior. En este sentido, cabe tener en cuenta que las exportaciones nacionales no minerales llevan un ritmo decreciente desde 2013, como se aprecia en la gráfica No. 2.

Gráfica No. 2

Consideraciones finales

En República Dominicana se ha venido implantando desde septiembre pasado un paquete de medidas caracterizadas por el establecimiento de nuevos impuestos e incrementos de otros existentes, por el cobro de impuestos de forma adelantada, la eliminación de exenciones e incremento de tasas por derechos de usos. Estas medidas, en conjunto, vienen a encarecer vivir y hacer negocios en República Dominicana porque su implementación no procura simplificar el sistema tributario, y añade mayores costos para los contribuyentes.

Desde un punto de vista de políticas públicas, específicamente desde el punto de vista tributario, es pertinente aplicar medidas que en sentido general no incrementen las cargas a los contribuyentes, sobre todo cuando las tasas impositivas ya son altas. Altas tasas de impuestos penalizan las actividades de ahorro, inversión, producción y consumo, y crean incentivos para que los emprendedores opten por realizar actividades en la informalidad. El Banco Mundial, en su informe Doing Business, explica el efecto negativo de las tasas impositivas sobre la inversión, el crecimiento económico y la informalidad.

En la coyuntura actual en que se encuentra República Dominicana es importante adoptar medidas coherentes que contribuyan a sanear las finanzas públicas. Sin embargo, en la medida en que los ajustes se hacen con enfoques fiscalistas pensados en incrementar la presión tributaria, sin considerar los efectos sobre los costos de vivir y hacer negocios en el país, los resultados no serán los deseados. Urge la adopción de medidas integrales que incluyan reglas fiscales y el establecimiento de un sistema tributario menos oneroso, con menos incentivos a la informalidad y más fácil de administrar para las autoridades

No comments:

Post a Comment