Daniel J. Ikenson señala que un déficit comercial sostenido en EE.UU. no ha estado relacionado con un declive económico, sino más bien con un crecimiento de la producción y del empleo.

La mayor parte de lo que Prestowitz comunica en su columna es anacrónico o simplemente erróneo, pero concentrémonos en su caracterización del déficit comercial de EE.UU. como un síntoma del declive económico. No ha existido falta de quejas acerca del déficit comercial de EE.UU. en los últimos años. Desde la década de 1980, se ha advertido acerca de la insostenibilidad de los déficits comerciales y los peligros que se derivarían de esto. Hoy, los herederos de esa perspectiva consideran el balance o al superávit comercial como el objetivo de la política comercial —y a los déficits comerciales como evidencia de que EE.UU. está perdiendo en el juego del comercio.

La creencia errónea de que la balanza comercial es un indicador para medir el éxito o el fracaso de la política comercial explica, en gran parte, el escepticismo del público frente al comercio y a los tratados de comercio. Además, le presta credibilidad a los dichos Trumpsianos de que EE.UU. ha sido frecuentemente superado por negociadores extranjeros y más astutos de tratados comerciales, y proporciona respaldo para los mismos argumentos proteccionistas reciclados, que han persistido sin mérito durante siglos.

Pero lo que sí ha faltado es un solo argumento basado en hechos que respalde la idea de que el déficit comercial de EE.UU. es un problema que necesita una solución. Sin duda, muchos artículos saltan a esa conclusión, basándose en o perpetuando confusiones acerca de qué es lo que precisamente mide la cuenta comercial y qué señales envía ésta a quienes diseñan las políticas públicas, pero no hay uno que sea coherente desde su premisa hasta su conclusión, explicando de manera convincente y con apoyo empírico por qué el déficit comercial de EE.UU. es un problema, o por qué lograr un balance o superávit comercial debe ser el objetivo de la política pública. ¿Por qué no se ha desarrollado este argumento?

En lugar de ser un reflejo de la debilidad, estupidez, despilfarro, o infracción cometida por extranjeros, el déficit comercial anual es una señal de la hegemonía económica de EE.UU. —un respaldo global de la fuerza relativa de la economía estadounidense y su dirección. EE.UU. ha registrado déficit comerciales anuales durante 41 años consecutivos (sin embargo, todavía estamos vivos —¡incluso prosperando!). La balanza comercial entró déficit en 1975, sólo cuatro años después de que el presidente Nixon puso fin al estándar de oro, provocando que los inversores de todo el mundo buscaran un refugio seguro. Debido a su relativa estabilidad y al relativamente bajo riesgo asociado con las políticas económicas de EE.UU., el dólar se convirtió rápidamente en la moneda de reserva predominante en el mundo. La demanda de activos denominados en dólares creció rápidamente, y de ese flujo entrante de inversión resultó en una mayor demanda en EE.UU., tanto de bienes y servicios nacionales como de aquellos importados.

Durante los 41 años consecutivos de déficit comercial, el tamaño de la economía de EE.UU. se triplicó en términos reales, el valor real agregado de las manufacturas se cuadriplicó, y el número de puestos de trabajo en la economía casi se duplicó, superando el crecimiento de la fuerza laboral civil. Podría decirse que estas tendencias habrían sido más favorables si EE.UU. hubiese tenido 41 años consecutivos de superávit comercial, lo cual es muy dudoso, por las siguientes razones explicadas a continuación.

Las alarmistas nos dicen que el déficit comercial refleja una “fuga” económica. Cuando los estadounidenses compran más bienes y servicios de los extranjeros que los que compran los extranjeros a los estadounidenses, a las fábricas, agricultores y proveedores de servicios en EE.UU. se les priva de potenciales ventas, afectando la producción nacional y el empleo. Pero ese argumento se basa en la suposición de que los dólares enviados a los extranjeros para la compra de las importaciones no regresan a la economía de EE.UU., lo cual es una suposición errónea. Puede ser cierto que cuando los estadounidenses —actuando en aras de su propio interés para maximizar el valor de sus dólares— compran a los extranjeros bienes que podrían ser comprados a los productores nacionales, hay un cierto grado de fuga temporal. Pero hay que recordar que gran parte de lo que los estadounidenses compran del extranjero no se produce en EE.UU., y que alrededor de la mitad del valor de todas las importaciones de este país consiste de bienes intermedios —compras de productores estadounidenses que dependen de esos insumos para la fabricación de su propia producción. Por otra parte, cuando los estadounidenses eligen comprar la importación por sobre el producto doméstico, están conscientemente maximizando su propio valor. Si consiguen las importaciones a precios más bajos, tienen más recursos para gastar en otras partes de la economía o para ahorrar (ahorro que se junta con otros ahorros y se presta a emprendedores y propietarios de negocios). Teniendo en cuenta solamente estos hechos, es bastante difícil aseverar que las importaciones constituyen un fuga.

Pero aquí viene la parte más importante. En todos los casos, los dólares que van al extranjero para comprar bienes y servicios (importaciones) y los activos extranjeros (inversión en el exterior) equivalen, casi exactamente, a los dólares que regresan a EE.UU. para la compra de bienes y servicios (exportaciones) y activos en el país (inversión entrante). Cualquier déficit comercial (salida neta de dólares) se compensa con un superávit de inversión (flujo entrante neto de dólares). Ese flujo entrante de inversión sostiene una parte importante de la inversión, la producción y la creación de empleos en EE.UU.

Resulta que cualquier "pérdida" temporal asociada con el déficit comercial se repone con un superávit de capital. Esa inversión de capital toma la forma de compras por extranjeros de acciones e inversiones directas en propiedad, plantas y equipos en EE.UU. También incluye comprasde deuda corporativa y del Estado, esta última siendo también un sorporte de la actividad económica en EE.UU, pero evidentemente menos eficiente que la inversión en el sector privado.

Esta inversión entrante produce riqueza real y otros beneficios para las empresas, trabajadores y consumidores estadounidenses. Cuando los dólares salen de la economía para comprar importaciones y vuelven como inversión de capital extranjero en acciones o inversión extranjera directa en fábricas, centros de investigación, hoteles y centros comerciales, la economía de EE.UU. disfruta de beneficios que jamás se habrían generado si se hubiera impedido que esos dólares fueran al extranjero en primer lugar.

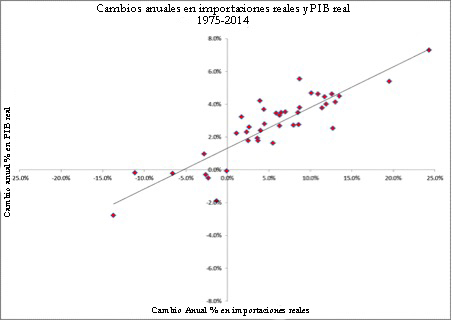

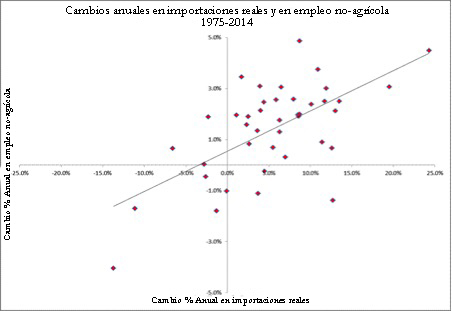

Este proceso ayuda a explicar la ausencia de una relación inversa entre el déficit comercial y el empleo y entre el déficit comercial y la producción nacional, y debería ser suficiente para refutar el argumento de la “fuga” económica. Si el déficit comercial reduce la actividad económica y destruye empleos, ¿por qué existe una relación positiva entre estas variables?

Si el déficit comercial reduce la actividad económica y destruye puestos de trabajo, ¿por qué hay una relación positiva entre estas variables? De hecho, podría hasta sonar razonable decir que el déficit comercial es, en realidad, BUENO para EE.UU. debido a la combinación de la contracción de la producción nacional menos eficiente que resulta de esa “fuga” temporal y a la expansión de la actividad económica asociada con la entrada de inversión extranjera directa, lo que hace aumentar el valor agregado de la economía estadounidense (y produce también otros beneficios). En otras palabras, los inversores extranjeros que se establecen o amplían sus operaciones en EE.UU. tienden a ser “lo mejor de lo mejor” de entre las empresas extranjeras, empresas que han tenido éxito en sus propios mercados y han decidido incursionar a nivel global, esparciendo así las mejores prácticas de sus respectivas industrias y nuevas ideas, y se desempeñan mejor que el promedio del sector privado de EE.UU..

Este estudio presenta una comparación del desempeño de empresas extranjeras invirtiendo en EE.UU. con la media del sector privado del mismo país durante los últimos 10 años y en torno a 20 métricas diferentes (incluyendo el valor agregado, gastos de capital, gastos de investigación y desarrollo, compensación, beneficios laborales, rendimientos sobre los activos, compras de bienes intermedios, las exportaciones e impuestos pagados) y se encontró que las compañías extranjeras se desempeñaron mejor que la media del sector privado en 17 de los 20 indicadores, aumentando así el rendimiento económico promedio del país.

Otra falacia muy repetida es que el déficit comercial acumulado es una deuda que nuestros hijos y nietos tendrán que pagarle a nuestros acreedores extranjeros. Consideremos esto. El déficit comercial de EE.UU. es financiado por entradas de capital extranjero que se utilizan para la compra de activos estadounidenses. La mayor parte de los activos adquiridos son acciones y activos físicos (inversión directa). Algunos de los activos son deuda corporativa y deuda pública.

Hasta fines de 2014, los estadounidenses tenían un total de $24,6 billones de dólares (“trillion” en inglés) en activos extranjeros. Los extranjeros tenían de un total de $31,6 billones de dólares en activos estadounidenses. De eso $31,6 billones de dólares, las cuentas del Tesoro y bonos representaron alrededor de $6 billones —algo menos del 20 por ciento del total. Es solamente esta parte —la deuda pública en manos de extranjeros— la que el público estadounidense (de esta y de las futuras generaciones) está destinado a pagar. La deuda corporativa tiene que ser cancelada, pero sólo por los accionistas y empleados de las empresas emisoras de la deuda —no por usted, yo o nuestros hijos. Las adquisiciones de acciones no tienen que ser devueltas en absoluto (¡no son préstamos!). Cuando inversores europeos, japoneses, coreanos, chinos u otros extranjeros compran empresas estadounidenses o realizan inversiones para construir nuevas instalaciones de producción o centros de investigación u hoteles o centros comerciales, no hay ninguna deuda pendiente de amortización.

¿Cómo es que nuestros hijos y nietos estarían obligados a pagar el déficit comercial acumulado cuando la mayoría de los déficits no son préstamos, sino acciones? La venta de acciones, propiedades o incluso de empresas estadounidenses completas a los extranjeros no constituye deuda y no equivale a subvencionar nuestro consumo deshaciéndonos de nuestros activos, como algunos sugieren. No es una hipoteca inversa.

La única parte del déficit comercial que el público estadounidense tendrá que pagar es el que financia la deuda del gobierno de EE.UU., que representa alrededor de una quinta parte del valor de todas las inversiones extranjeras y la cual no es un defecto del comercio o de las políticas de inversión, pero sí es la consecuencia de un excesivo gasto público. Vale la pena señalar que las personas que desean responder al déficit comercial con restricciones al comercio suelen ser las mismas personas que abogan por un mayor gasto público, que es el verdadero problema.

Entonces, con esto sobre la mesa, ¿es demasiado pedir, a los que creen que el déficit comercial es un problema, un argumento convincente y con evidencia empírica? Lo hemos estado esperando hace más de 40 años.

No comments:

Post a Comment